全国咨询热线

全国咨询热线

资本市场的巧合,向来都是发生在不经意间。十年之期一到,A股就跃跃欲试,再次站在4000点分水岭的垭口。

本文将从估值和基本面的视角出发,以十年之际两轮4000点作为样本,从五个切面,深度对比剖析经过十年发展,再度直面4000点的A股有何不同。

行文伊始,按照惯例,我们还是先统一下数据对比的口径(本文所有数据均取自Choice金融客户端)。

2015年3月19日上证指数突破3600点,仅仅12个交易日后便突破了4000点,这个区间段横盘的时间过短,并且彼时还未到2014年年报期,基本面数据相对滞后,作为对比样本相对失线月为对比样本,当月A股整体一直横盘在3700点与4000点之间,平均的历史点位中值在3850点左右,与现如今的市场表现类似。(后文中,我们以“2015年”和“2025年”分别代之2015年7月均值和即期A股的基本面数据)。

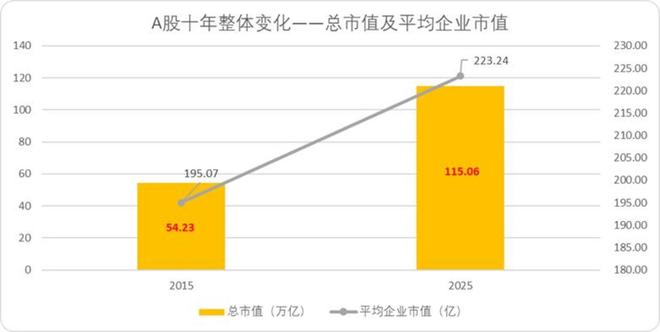

过去十年间A股市场最大的变化就是规模急剧膨胀,一方面IPO从核准制逐渐过渡到注册制,加快了企业上市流程,另一方面科创板同样为市场带来了更多具备成长性的新鲜血液,2015年7月暂停IPO前夕,沪深A股“仅有”2780家左右的上市公司,而截至9月12日,目前沪深A股不含北交所,已经有5154家企业。

同时以市场整体的总资产规模来看,2015年仅有54万亿左右,而现如今达到了115万亿以上,即便科创板带动了体量相对较小的企业规模性上市,但整体来看平均单一企业的估值水平,依然上涨了14%。

也就是说,在不考虑进场时机的情况下,今年的4000点关口实际的收益水平是要高于2015年4000点的收益水平的。

再来看一下市场整体的估值水平,目前A股整体的PE-ttm口径下的倍数约为21.7-22.1x之间,去年9月末行情之前,整个A股的估值区间在14.8-15x之间,纵向来看现如今的估值膨胀率已经达到了50%。

以21.7倍的估值计算,目前A股整体的估值百分位达到了46%,看似在中位区间,但实则过去十年间,高于目前估值的时间跨度,仅占16.3%,已经处于相对高位。

但是如果我们横向对比,其实现如今的绝对估值并不算高,2015年7月整体的平均PE-ttm约为24.1倍,明显要高于现如今的估值水平。

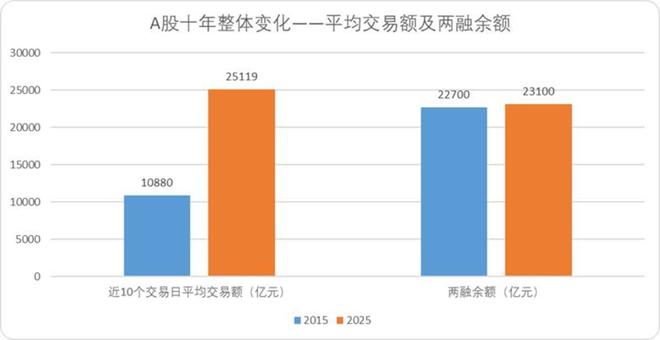

流动性层面,自去年9月末以来,平均交易额明显提速,并且受益于市场规模的快速扩张,本轮行情日均交易额要远高于2015年同期。

同时,今年以来两融余额屡创新高,尤其是迈入9月以后两融余额突破了2.3万亿,不仅超过了2015年,也创造了本年度历史新高,流动性目前来看相对充足。

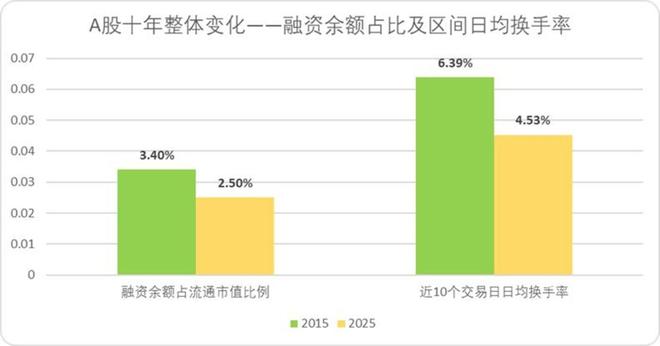

当然市场上也有不小的声音认为两融余额突破2015年高点,意味着流动性接近饱和,也有可能再次重现2015年高杠杆危机。

但是十年过去了,显然市场结构出现了明显的变化,以目前融资余额和流动总市值的比例来看,仅为2.5%,虽然高于过去十年的均值,但相较于2015年4-5%高点还有明显的差距,并且融资余额占比也明显低于2015年同点位的水平。

并且目前A股整体的换手率也要明显低于2015年的同期,从杠杆率和交易频率来看,A股流动性还有进一步释放的空间。

目前A股整体相较于2015年同点位,还具备一个显著的优点,市场存量资金的结构优势更大:

其一,过去十年间,以总流通市值口径计算(相较于非流通市值变动更小,实际交易变动规模更大),市场玩家中基金持股的份额占比提升了2%左右,社保持股提升了0.5%左右,长线资本相对稳定。

其二,2015年同点位下,A股市场一般法人持股65.7%,而目前仅为55.4%,大幅下降了10.3pct,而相对应的散户持股比例有所提升,劣势是市场横向波动周期会变长(因为流动性波动会放大),但是好处是高位减持压力明显变小。

综合来看,现如今A股相较于2015年的上下半场交接之际,在市场整体层面,无论是估值、杠杆率、流动性还是结构,都具备一定优势。

看完了市场整体的情况,我们再从行业视角出发,回顾下这两轮4000点,驱动市场增长的行业有何不同,行业整体的估值水平又有何差异。

想要理清市场增长的动能在哪,我们还是以3000点为起点,重新回顾下2015年和今年的涨幅过程。

2015年从3000点抬升至3800点,经历了29个交易日,这一轮A股站稳3000点是去年9月26日,至今大约经历了235个交易日左右,慢牛的特征明显。

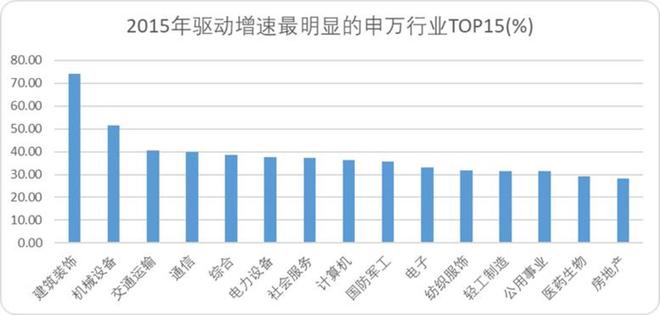

2015年突破4000点的行情中,增速最快的行业为建筑装饰、机械设备及交通运输,整体来看围绕的就是大基建和地产。通信和电力设备表现也很不错,彼时移动互联网基建还未落幕,5G时代还未来临,正是资本开支密集周期,也比较符合当时的核心叙事。

去年以来驱动本轮行情增长最明显的行业分别为电子、综合(涨幅均超过150%),似乎是两个不同的增速逻辑,但实则围绕开云网址 kaiyun官方网的都是半导体。半导体是电子行业增速最快的二级行业,综合行业中带动增长的东阳光也是电子元器件制造.

如果说2015年是政策基建牛,那么今年的牛市或许可以命名为电子半导体牛。

同时今年以来的小牛市与2015年最大的区别之一,就是分化行情比较明显,我们可以看到去年以来申万涨幅居前的行业增速均超过了100%,而2015时增速最高的行业也不到80%,属于普涨行情。

其中有七个行业本轮行情涨幅未能赶上2015年涨幅,分别是:建筑装饰、煤炭、交通运输、石油石化、公用事业、食品饮料和房地产。其中除了食品饮料外,其余均与地产和基建强相关。

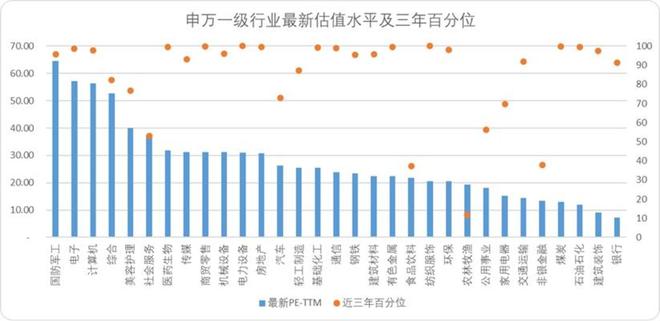

再来看一下行业具体的估值水平,目前绝对估值最高的三个行业分别是国防军工、电子和计算机,估值倍数均突破了50x。

横向比较估值百分位来看,申万一级31个行业中,有22个行业的近三年估值百分位突破了90%,其中有18个行业百分位达到了95%以上,几乎是人是鬼都在秀,只有白酒(食品饮料)在挨揍。

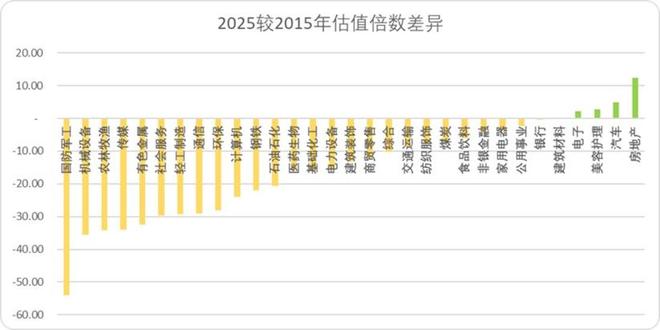

虽然看起来像如今估值处于相对高位,但实际上本轮牛市的基本面支撑相较于2015年是更为殷实的,31个申万行业中,仅有4个行业的估值比2015年同点位时更高,分别是电子、美容护理、汽车和地产。

其中电子和汽车都是近两年重资本投入的热门行业,地产估值差异大最核心的原因还是现如今基本面表现差,导致估值倍数反向升高了太多。

如果对比2015年同点位来看,现如今大多数行业的估值还没有脱离合理区间,谈泡沫或许线 资产质量:资产结构和收益质量都明显提升

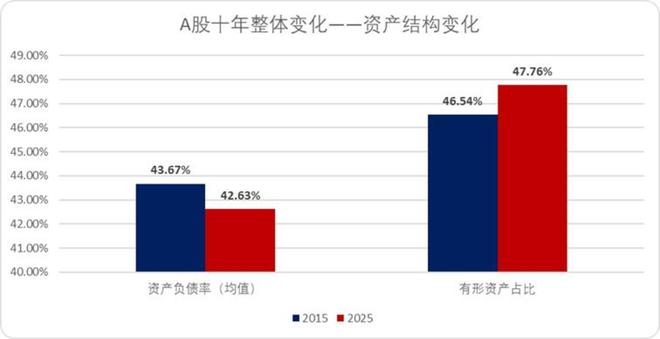

乐观的论调是整个资产侧压力减轻,悲观的论调时企业相对扩张停滞,可能陷入所谓的“资产负债表的衰退”。显然这1%变化并不是内生性的,科创板上市后一大批轻资产轻负债的企业带动了负债率的下滑,同时A股扩容后,权益类资产增高,负债肯定也会出现常规性的下滑,实际并没有出现超预期的变化。

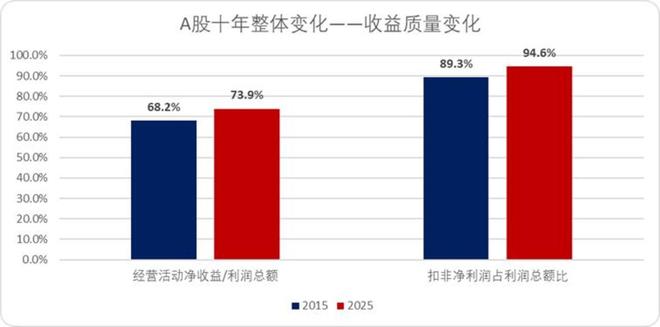

但是从收益的质量来看,过去十年间的趋势一直也是稳中向好的,经营性活动收益占利润总额从68.2%提升至73.9%(理财收入、补贴等一次性收入下滑明显),扣非净利润占利润的比值也从89.3%提升至94.6%。

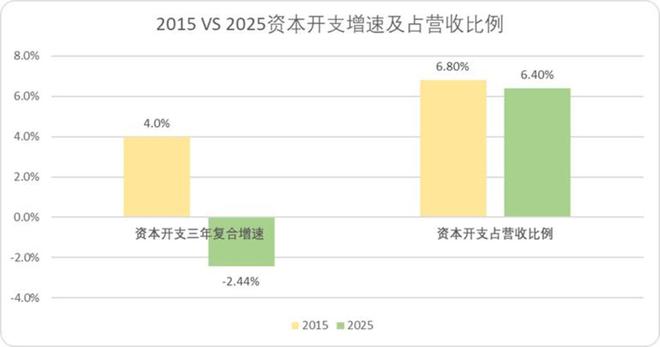

当然,即便整体出现了阶段性的成长性下滑,但分行业来看主要还是地产基建相关拖累了整体增速,我们统计了2015和2025中报期不同行业的营收增速差,地产增速差达到了1.5倍以上。

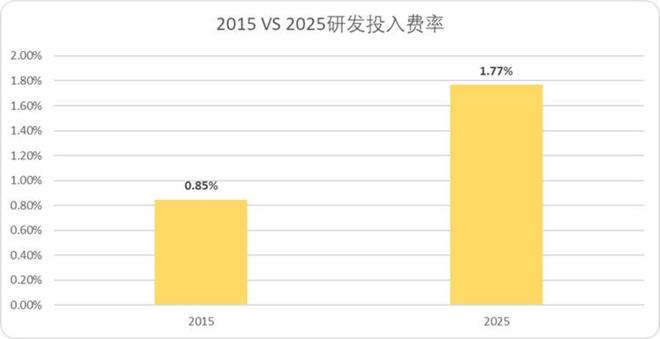

当然这其中有结构性的因素(科创板),但是考虑到科创板整体的营收规模和投入规模绝对值有限,放在A股整体下测算,实际带动研发投入增长的绝不是某一个单一行业或者企业,而是市场整体意识到研发投入对技术创新的积极意义。

而管理费率下滑是A股企业节流的重头戏,过去十年间管理费率整体从9.33%一路降低至目前的5.67%,今年中报期管理费率创近10年的新低。

同时分红趋势也在加速,目前A股参与分红的民企比例接近50%,2447家近三年连续现金分红;在3569家上市满五年的沪深A股上市公司中,1681家近五年连续现金分红,其中210家近五年分红连续增长。

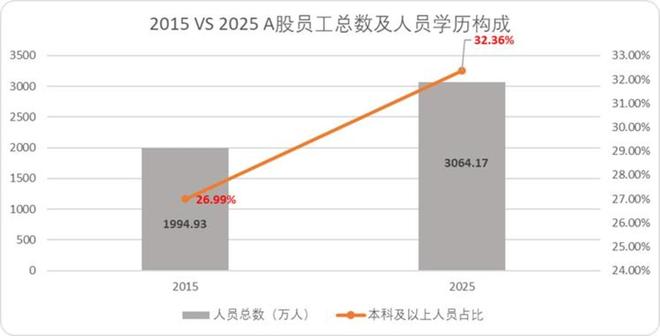

按照人社部的数据,目前全国就业人口规模约为7.34亿,也就是说A股企业涵盖的就业人口达到了全国就业人口的4.2%左右。

总体而言,十年间A股企业整体在营运侧,能够做到在节流的同时,保持营运能力的稳重有进,同时结合外部政策,A股整体的分红率也在提升,覆盖的员工数和员工薪酬也节节攀升,营运侧质量提升明显。

·无论是营收侧还是利润侧,亦或是资本开支力度,短周期内的成长性不足,信心略低。

投资终究是面向未来的决策。历史经验可借鉴,却不可复制;数据可参考,却不可依赖。

开云官方登录入口

微信二维码

微信号:19990531230(手机同号)Copyright © 2024 开云装饰工程有限公司 版权所有 备案号:吉ICP备2023003517号